KEFALET SİGORTASI NEDİR?

Hukuki Niteliği, Tarafları, Teminat Türleri ve Sona Erme Halleri

Kefalet sigortası, özellikle kamu ihaleleri, ticari sözleşmeler ve büyük ölçekli projelerde güvence sağlamak amacıyla kullanılan, uygulama alanı giderek genişleyen önemli bir teminat mekanizmasıdır. Her ne kadar isminde “sigorta” kavramı yer alsa da, hukuki niteliği bakımından klasik sigorta sözleşmelerinden ayrılan kendine özgü bir yapıya sahiptir.

Bu yazımızda kefalet sigortasının ortaya çıkışı, hukuki niteliği, tarafları, teminat türleri, tarafların yükümlülükleri, sona erme halleri ile halefiyet ve rücu ilişkisi detaylı şekilde ele alınacaktır.

- Kefalet Sigortasının Ortaya Çıkışı

Kefalet sigortasının temelleri ilk olarak İngiltere’de atılmış, daha sonra Amerika Birleşik Devletleri’nde gelişim göstermiştir. Modern anlamdaki ilk örneklerinden biri 1720 yılında Londra’da ortaya çıkmış ve çalışanların hırsızlık fiillerinden doğabilecek zararları teminat altına almak amacıyla kurulmuştur.

1840 yılında Londra’da kurulan The Guarantee Society of London, kefalet sigortasının kurumsallaşmasında önemli rol oynamış ve uzun yıllar faaliyet göstermiştir. Sonraki süreçte özellikle ABD’de gelişen uygulamalar, kefalet sigortasının günümüzdeki yapısının oluşmasına katkı sağlamıştır.

Türkiye’de ise kefalet sigortası, Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu tarafından yayımlanan Kefalet Sigortası Genel Şartları’nın 01.02.2014 tarihinde yürürlüğe girmesiyle hukuk sistemimize resmen dahil olmuştur. Özellikle 2017 yılından sonra kamu ihalelerinde aktif olarak kullanılmaya başlanmış ve uygulama alanı hızla genişlemiştir.

- Kefalet Sigortası Kavramı

6102 sayılı Türk Ticaret Kanunu’nda kefalet sigortasına ilişkin doğrudan bir düzenleme bulunmamakla birlikte, kavramın içeriği genel sigorta hukuku ilkeleri ve Kefalet Sigortası Genel Şartları çerçevesinde şekillenmektedir.

Genel şartlara göre kefalet sigortası; borçlunun, poliçede belirtilen yükümlülüğünü yerine getirememesi riskine karşı sigortacının lehtara teminat sağlamasını ifade eder.

Bu sistemde:

Borçlu yükümlülüğünü yerine getiremezse,

Sigortacı lehtara ödeme yapar,

Sonrasında belirli şartlar dahilinde borçluya rücu edebilir.

Bu yönüyle kefalet sigortası, klasik zarar sigortalarından ayrılmaktadır.

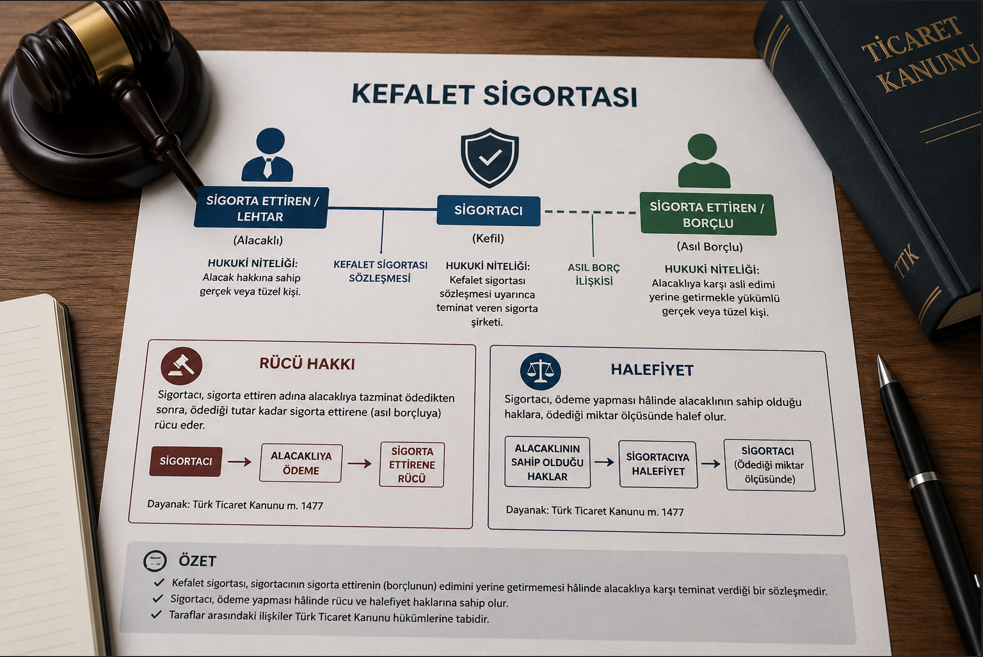

2.1. Kefalet Sigortasının Tarafları

Kefalet sigortasında üçlü bir hukuki ilişki bulunmaktadır:

- Sigorta Ettiren (Borçlu)

Asıl borcun tarafı olan ve sigorta primini ödeyen kişidir.

- Sigortacı (Kefil)

Belirli şartların gerçekleşmesi halinde lehtara ödeme yapmayı üstlenen sigorta şirketidir.

- Lehtar (Alacaklı)

Borçlunun edimini yerine getirmemesi halinde teminattan yararlanan kişidir.

Bu yapı içerisinde:

Borçlu ile lehtar arasında asıl borç ilişkisi,

Borçlu ile sigortacı arasında teminat ilişkisi,

Sigortacı ile lehtar arasında ise kefalet teminatı ilişkisi bulunmaktadır.

Sigortacı tarafından düzenlenen teminat belgesine ise kefalet senedi adı verilmektedir.

- Kefalet Sigortasının Hukuki Niteliği

Kefalet sigortasının hukuki niteliği öğretide halen tartışmalıdır.

Bazı görüşlere göre kefalet sigortası, banka teminat mektubuna benzeyen bir garanti sözleşmesidir. Başka bir görüşe göre ise Anglo-Amerikan hukukundaki “surety bond” sisteminin Türk hukukuna uyarlanmış halidir.

Kanaatimizce kefalet sigortası:

Kendine özgü (sui generis) bir kişisel teminat sözleşmesidir.

Çünkü:

Klasik sigorta sözleşmelerine benzer yönleri vardır,

Kefalet sözleşmesine yakın özellikler taşır,

Ancak her iki sözleşme tipinin de tüm unsurlarını tam olarak içermez.

Özellikle sigortacının ödeme yaptıktan sonra borçluya rücu edebilmesi, klasik sigorta hukukundan ayrılmasına neden olmaktadır.

3.1. Kefalet Sigortasında Şekil Şartı

Türk Ticaret Kanunu’nda sigorta sözleşmeleri açısından geçerlilik şekli öngörülmemiştir. Ancak sigortacının poliçe düzenleme yükümlülüğü bulunmaktadır.

Bu nedenle kefalet sigortası uygulamasında:

Poliçe düzenlenmesi,

Kefalet senedinin hazırlanması,

Yazılı bildirimlerin yapılması

uygulamada büyük önem taşımaktadır.

- Kefalet Sigortasında Teminat Türleri

Kefalet Sigortası Genel Şartları’nda birçok farklı teminat türü düzenlenmiştir.

Başlıca Teminat Türleri

Avans Ödeme Teminatı

Avans alan tarafın yükümlülüklerini yerine getirmemesi riskine karşı güvence sağlar.

Performans Teminatı

Sözleşmenin gereği gibi ifa edilmemesi riskini teminat altına alır.

İhaleye Katılım (Geçici Teminat)

İhale sürecinde yükümlülüklerin yerine getirilmemesi riskine karşı verilir.

Kamu İhaleleri Teminatı

4734 sayılı Kamu İhale Kanunu kapsamındaki ihalelerde kullanılmaktadır.

Kamu Alacakları Teminatı

6183 sayılı Kanun kapsamında kamu alacaklarının güvence altına alınmasını sağlar.

Gümrük ve Mahkeme Teminatı

Gümrük işlemleri veya dava süreçlerinde gerekli güvenceyi sağlar.

Emniyeti Suistimal Teminatı

Çalışanların dolandırıcılık veya zimmet gibi fiilleri sonucu doğabilecek zararları kapsar.

- Kefalet Sigortasında Tarafların Yükümlülükleri

5.1. Sigortacının Yükümlülükleri

Sigortacının temel yükümlülüğü:

Borçlunun yükümlülüğünü yerine getirmemesi halinde,

Lehtara poliçe kapsamında ödeme yapmaktır.

Bunun yanında sigortacı:

Risk değerlendirmesi yapmak,

Kefalet senedi düzenlemek,

Kefalet hesabı tutmak,

Dolaylı kefaletlerde gerekli özeni göstermek

zorundadır.

5.2. Sigorta Ettirenin Yükümlülükleri

Sigorta ettirenin başlıca yükümlülükleri şunlardır:

Prim ödeme,

Mali durumunu doğru bildirme,

Teminatı etkileyebilecek değişiklikleri sigortacıya bildirme,

Borcunu zamanında ifa etme,

Sigortacının yaptığı ödemeleri geri ödeme.

Ayrıca sigorta ettiren, sigortacının talebi halinde ek teminat veya güvence sağlamakla da yükümlü olabilir.

- Kefalet Sigortasının Sona Ermesi

Kefalet sigortasının sona ermesi çeşitli şekillerde mümkündür.

Başlıca Sona Erme Halleri

Asıl Borcun Sona Ermesi

Kefalet sigortası fer’i nitelikte olduğundan, asıl borcun sona ermesi halinde teminat ilişkisi de sona erer.

Sürenin Dolması

Sözleşme, kararlaştırılan sürenin sonunda kendiliğinden sona erebilir.

Sigorta Ettirenin Feshi

Sigorta ettiren sözleşmeyi sona erdirebilir; ancak yürürlükteki kefalet senetlerinden doğan yükümlülükleri devam edebilir.

Sigortacının Feshi

Belirli şartların gerçekleşmesi halinde sigortacı sözleşmeyi sona erdirebilir veya ek güvence talep edebilir.

Özellikle:

*Mali durumun ağır şekilde bozulması,

*Güvence yetersizliği,

*Ek teminat sunulmaması

fesih sebepleri arasında yer almaktadır.

- Kefalet Sigortasında Halefiyet ve Rücu

Kefalet sigortasının en dikkat çekici yönlerinden biri, sigortacının ödeme yaptıktan sonra borçluya rücu edebilmesidir. Bu durum klasik sigorta sözleşmelerinden ayrılmasına neden olmaktadır.

Genel şartlara göre:

Sigortacı ödeme yaptığı ölçüde lehtarın haklarına halef olur, Daha sonra borçluya başvurabilir. Ancak bu halefiyet ilişkisinin hukuki dayanağı öğretide tartışmalıdır.

Çünkü:

Kefalet sigortası klasik sigorta sözleşmesi değildir, Aynı zamanda tam anlamıyla kefalet sözleşmesi olarak da değerlendirilemez. Bu nedenle uygulamada TBK m.127/2 hükmü kapsamında değerlendirmeler yapılmaktadır.

Sonuç

Kefalet sigortası, Türk hukukunda nispeten yeni bir kurum olmakla birlikte özellikle kamu ihaleleri ve ticari ilişkiler bakımından büyük önem taşımaktadır.

Her ne kadar isminde “sigorta” kavramı yer alsa da:

Klasik sigorta sözleşmelerinden,

Kefalet sözleşmesinden,

Garanti sözleşmelerinden önemli ölçüde ayrılmaktadır.

Kanaatimizce kefalet sigortası: Kendine özgü (sui generis) bir kişisel teminat sözleşmesi niteliğindedir.

Özellikle:

Sigortacının borçluya rücu edebilmesi,

Teminat ilişkisinin çok taraflı yapısı,

Performans teminatı gibi farklı edimlerin üstlenilebilmesi bu sözleşmenin klasik hukuk kurumlarıyla tam olarak açıklanamamasına neden olmaktadır.

Bu sebeple kefalet sigortasına ilişkin hukuki altyapının yalnızca genel şartlarla sınırlı bırakılmaması, kanuni düzenlemelerle daha açık ve sistematik hale getirilmesi gerektiği kanaatindeyiz.

147 Views